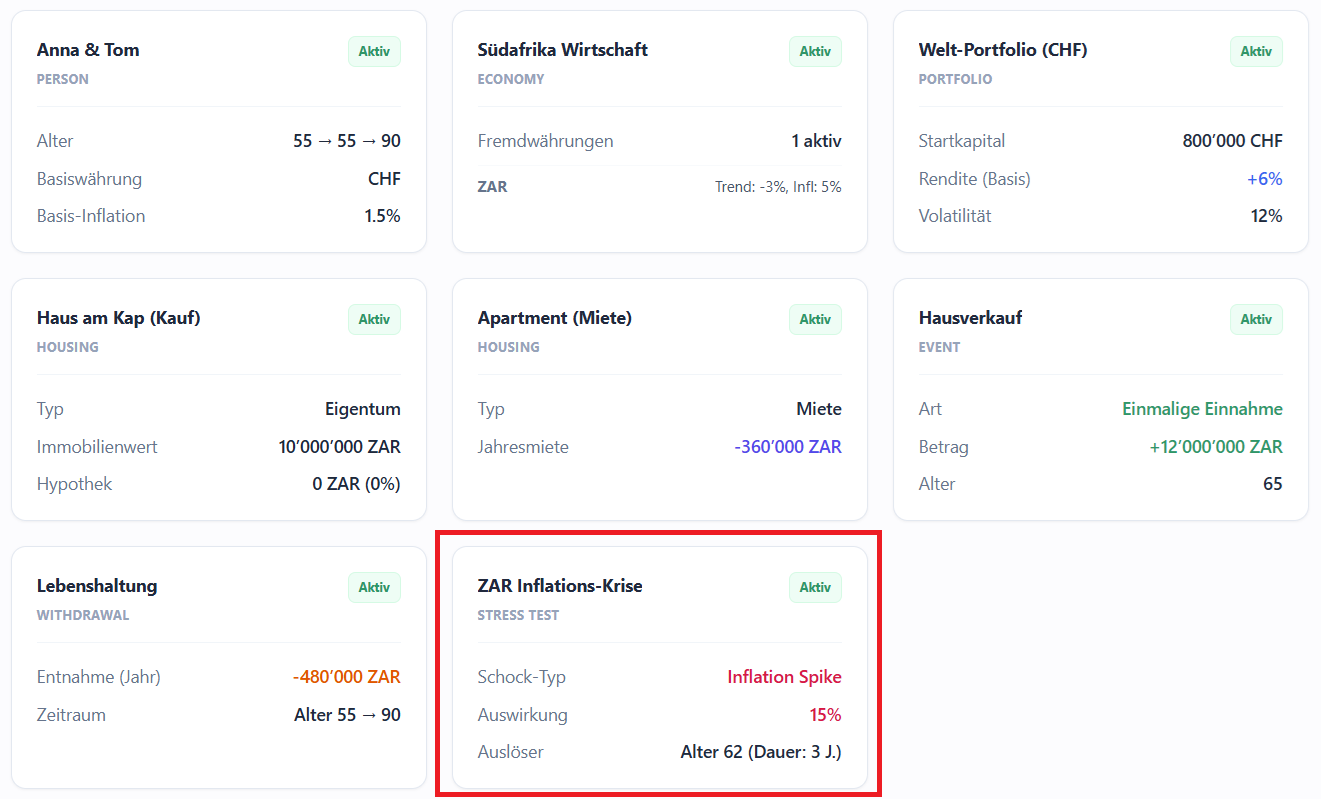

Der Traum vom Haus am Kap

Mit 55 Jahren machen Anna und Tom Ernst. Sie kaufen sich ein wunderschönes Haus in der Nähe von Kapstadt für 10 Millionen Rand (ca. 500'000 CHF). Die restlichen 800'000 CHF lassen sie in einem globalen ETF-Portfolio, um ihre laufenden Kosten in Südafrika zu decken.

Das Setup vor dem Schock:

- Haus (ZAR): Abgezahltes Eigentum, aber 2% jährlicher Unterhalt in Rand.

- Portfolio (CHF): Zieht Dividenden in harter Währung.

- Lebenshaltung: Ca. 480'000 ZAR pro Jahr (ca. 24'000 CHF).

- Das Risiko: Die Schwellenland-Inflation (ZAR).

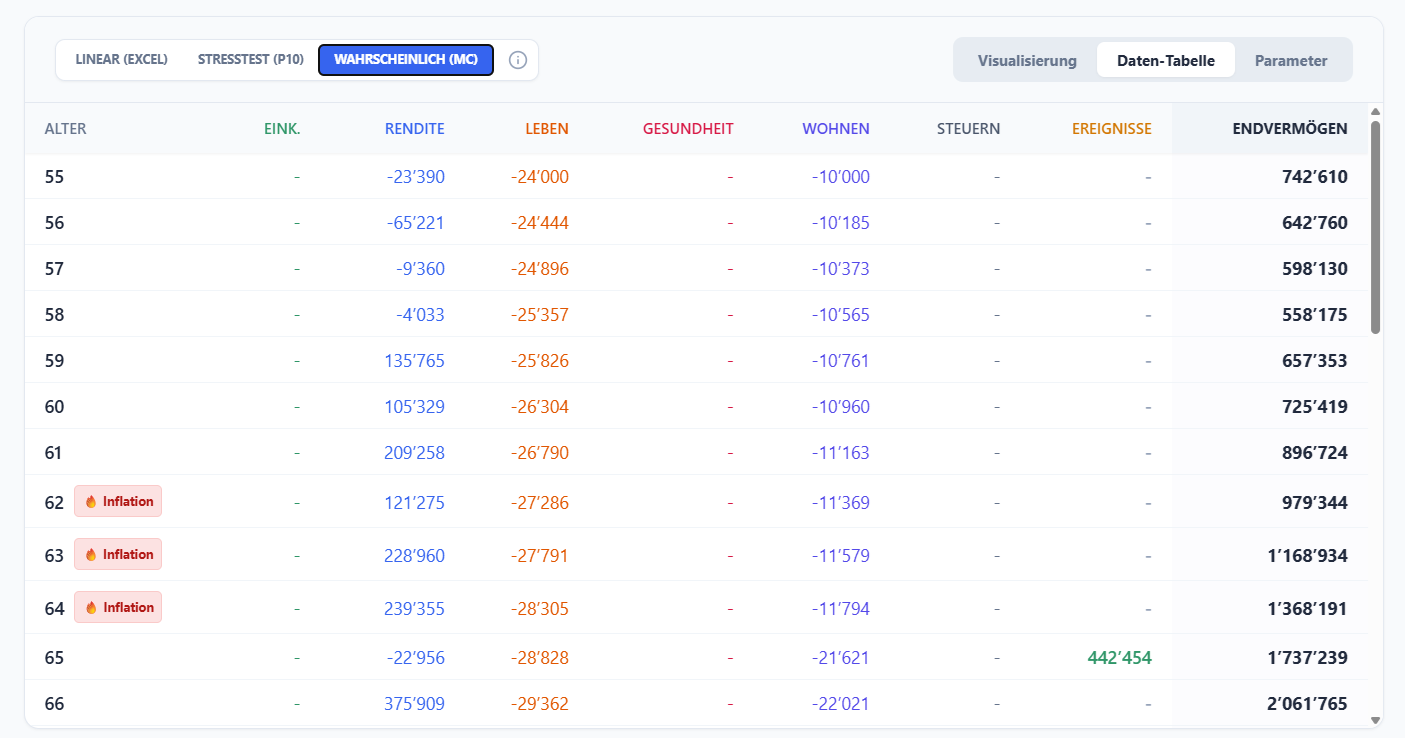

Der Stresstest: 15% Inflation

In unserem Szenario aktivieren wir den Block Inflations-Schock. Im Alter von 62 Jahren trifft eine Wirtschaftskrise das Land. Für 3 Jahre explodiert die lokale Inflation auf 15%.

Das Fatale daran: Eine Excel-Tabelle würde das Hausvermögen vielleicht einfach um 15% ansteigen lassen ("Betongold schützt vor Inflation"). Aber GlidePath zeigt die Realität: Die laufenden Unterhaltskosten für das grosse Haus sowie das tägliche Leben im Supermarkt explodieren ebenfalls. Das CHF-Portfolio muss plötzlich massiv angetastet werden, um den Rand-Bedarf zu decken.

Die Rettung: Strategisches Downsizing

Um nicht pleite zu gehen, planen Anna und Tom einen harten Schnitt: Sie verkaufen das Haus im Alter von 65 Jahren.

Im Canvas bilden wir das extrem elegant ab:

Wir begrenzen den Wohnen (Eigentum) Block auf Alter 64.

Auf Alter 65 setzen wir einen Einmal-Ereignis Block (Verkaufserlös) und starten gleichzeitig einen neuen Wohnen (Miete) Block für ein kleineres, wartungsfreies Apartment.

Der massive Cash-Zufluss aus dem Hausverkauf fliesst in der Engine automatisch zurück in das Basis-Portfolio und sichert den restlichen Lebensabend.