Die Strategie: Downsizing über Ländergrenzen

Viele zukünftige Rentner haben einen Grossteil ihres Vermögens in einer einzigen Immobilie gebunden. Klaus macht mit 62 Jahren den "harten Schnitt": Er verkauft seine Eigentumswohnung in Wien für geschätzte 550'000 Euro und kauft gleichzeitig eine Finca in Südspanien für 350'000 Euro.

Das konservative Setup:

- Kapitalfreisetzung: +200'000 EUR Netto-Cashflow durch den Immobilien-Tausch.

- Portfolio: Sehr defensiv (Erwartete Rendite: 3.5%, Volatilität: 6.0%).

- Inflation: Standardmässig auf 2.5% angesetzt.

- Lebenshaltung Spanien: 3'000 EUR netto im Monat.

Wie modelliert man einen Immobilien-Tausch?

In GlidePath betrachten wir Immobilien nicht einfach als magisches Bargeld. Die Wohnung in Wien verursacht bis Alter 62 Unterhaltskosten (Instandhaltung). Im Alter von 62 feuern wir in der Engine zwei exakte Ereignis-Blöcke (Events) ab:

- Verkauf Wien: Einmalige Einnahme von 550k EUR.

- Kauf Spanien: Einmalige Ausgabe von 350k EUR.

Die freigewordenen 200'000 EUR fliessen automatisch in Klaus' liquiden Cash-Topf und fangen die ersten drei Jahre bis zum Start seiner staatlichen ASVG-Pension (mit 65) ab.

Der Stresstest: Der versteckte Feind (Inflation)

Da Klaus innerhalb der Eurozone umzieht, hat er kein Währungsrisiko. Sein Depot ist zudem konservativ aufgestellt. Was ist also sein grösster Feind? Ein Inflations-Schock.

Um wirklich konservativ zu rechnen, haben wir einen Stresstest-Block eingebaut: Pünktlich zu seinem Pensionsantritt mit 65 Jahren simulieren wir eine 3-jährige Phase mit 8.0% Inflation.

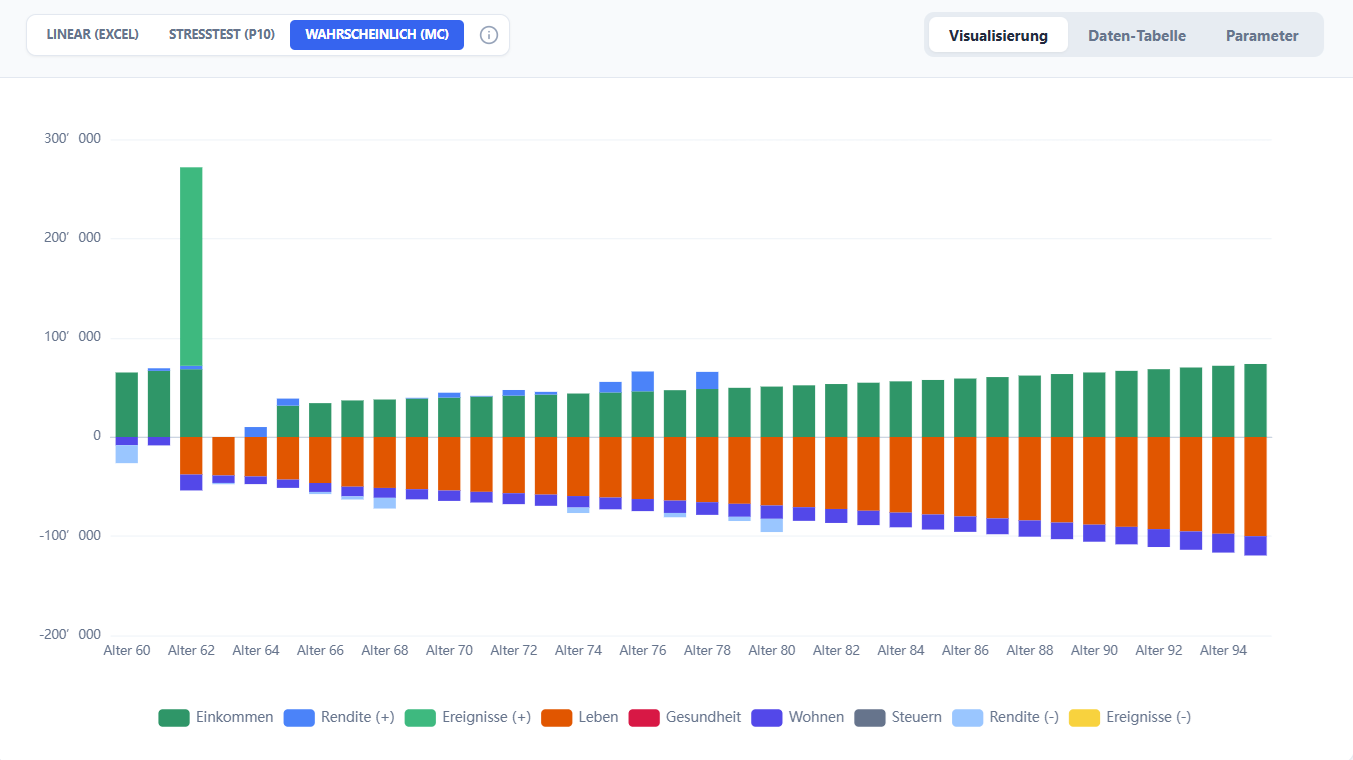

Die 1.000 Monte-Carlo-Simulationen zeigen: Klaus' Setup ist grundsolide. Da er keine Miete mehr zahlt (die Finca gehört ihm) und seine ASVG-Pension zumindest teilweise inflationsangepasst ist, federt die anfängliche Kapitalfreisetzung (die 200k aus dem Wohnungstausch) den Schock im P10-Pech-Szenario mühelos ab.