Der Traum vom "sanften" Ausstieg

Hans hat 35 Jahre bei Mercedes gearbeitet. Mit 58 nimmt er die Abfindung und eine attraktive Betriebsrente an. Sein Ziel: Hua Hin, Thailand. Die Rechnung scheint einfach: Ein Haus für 40'000 Baht Miete, ein schönes Motorrad für die Küstenstrassen und ein entspanntes Leben unter Palmen.

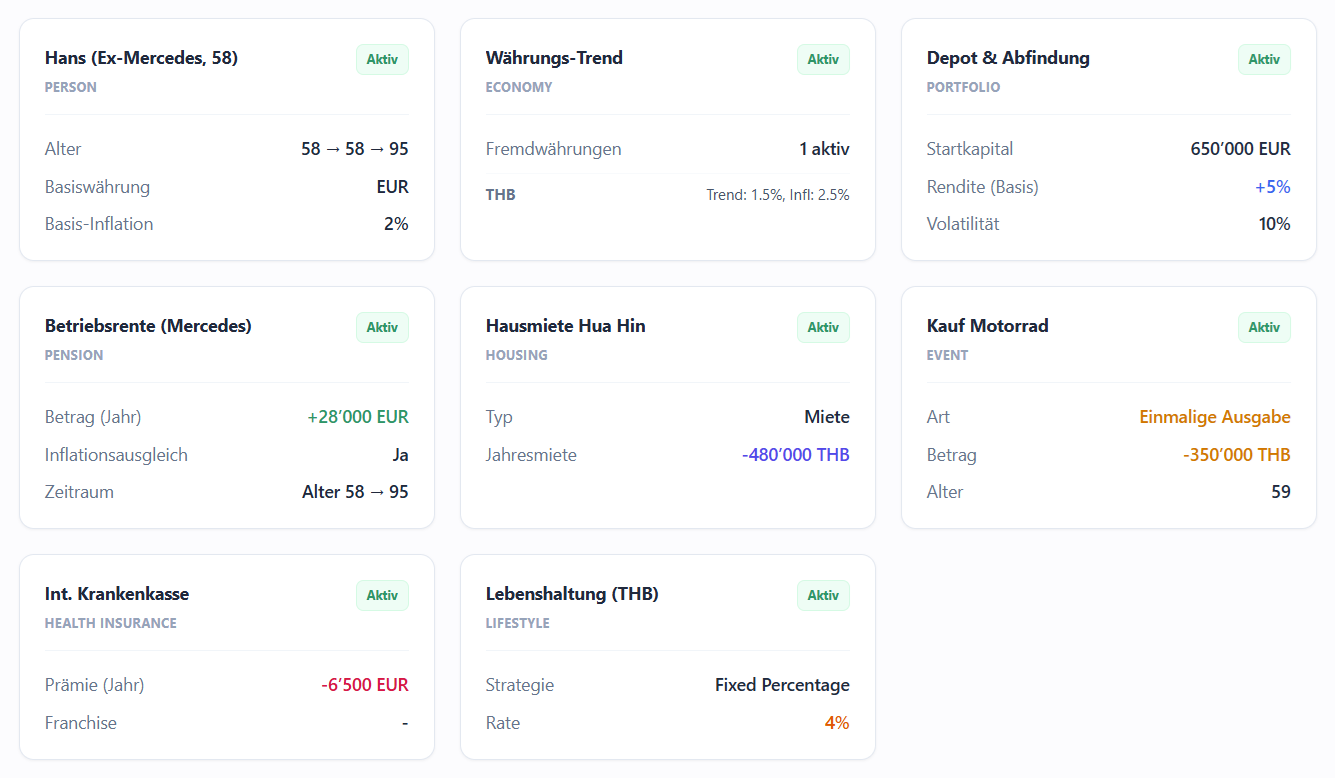

Das Thailand-Setup:

- Startkapital: 650'000 EUR (Abfindung & Erspartes)

- Fixe Einnahme: 28'000 EUR/Jahr (Betriebsrente)

- Lebenshaltung vor Ort: Kalkuliert in Thai Baht (THB)

- Grösstes Risiko: Euro-Abwertung vs. Baht-Aufwertung

Die Währungs-Falle (EUR/THB)

Die meisten Auswanderer machen den Fehler, ihre Kosten in Euro zu planen. Doch Hans zahlt seine Miete, sein Benzin und sein Pad Thai in Baht. In unserem GlidePath-Modell simulieren wir einen **negativen Währungstrend von 1.5%**.

Das bedeutet: Selbst wenn die Preise in Thailand stabil blieben, wird Hans' Leben jedes Jahr teurer, weil sein Euro gegenüber dem Baht an Wert verliert. Über 30 Jahre hinweg halbiert dieser Effekt fast seine Kaufkraft.

Das Langlebigkeits-Dilemma: Die Krankenkasse

Hans plant, 95 Jahre alt zu werden. Während die Miete in Thailand moderat ist, steigen die Kosten für eine **internationale Krankenversicherung (IPMI)** im Alter massiv an.

In der Simulation sehen wir: Was mit 6'500 Euro im Jahr beginnt, kann im Alter von 80+ Jahren zur grössten Ausgabenposition werden. In Kombination mit einem schwachen Euro droht Hans hier im hohen Alter eine finanzielle Schieflage, die er heute noch nicht auf dem Schirm hat.

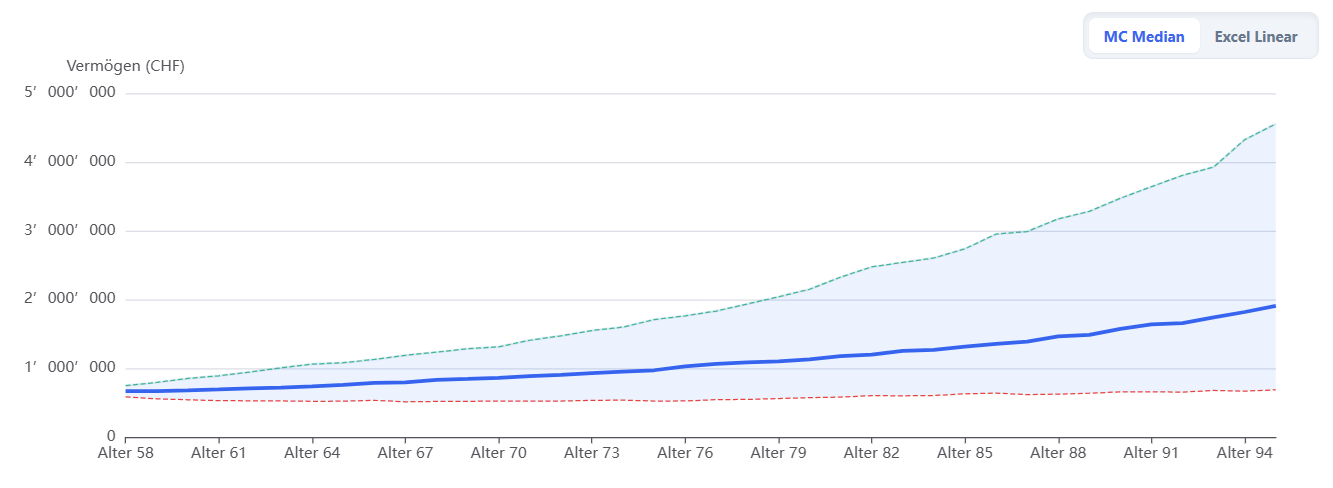

Fazit der Analyse

Dank der Monte-Carlo-Simulation erkennt Hans, dass sein Plan im "schlimmsten Fall" (P10) scheitern könnte, wenn er nicht gegensteuert. Die Lösung für ihn? Ein Teil seines Kapitals muss direkt in THB oder USD-basierten Assets investiert bleiben, um das Währungsrisiko des Euros abzufedern.