Die Ausgangslage

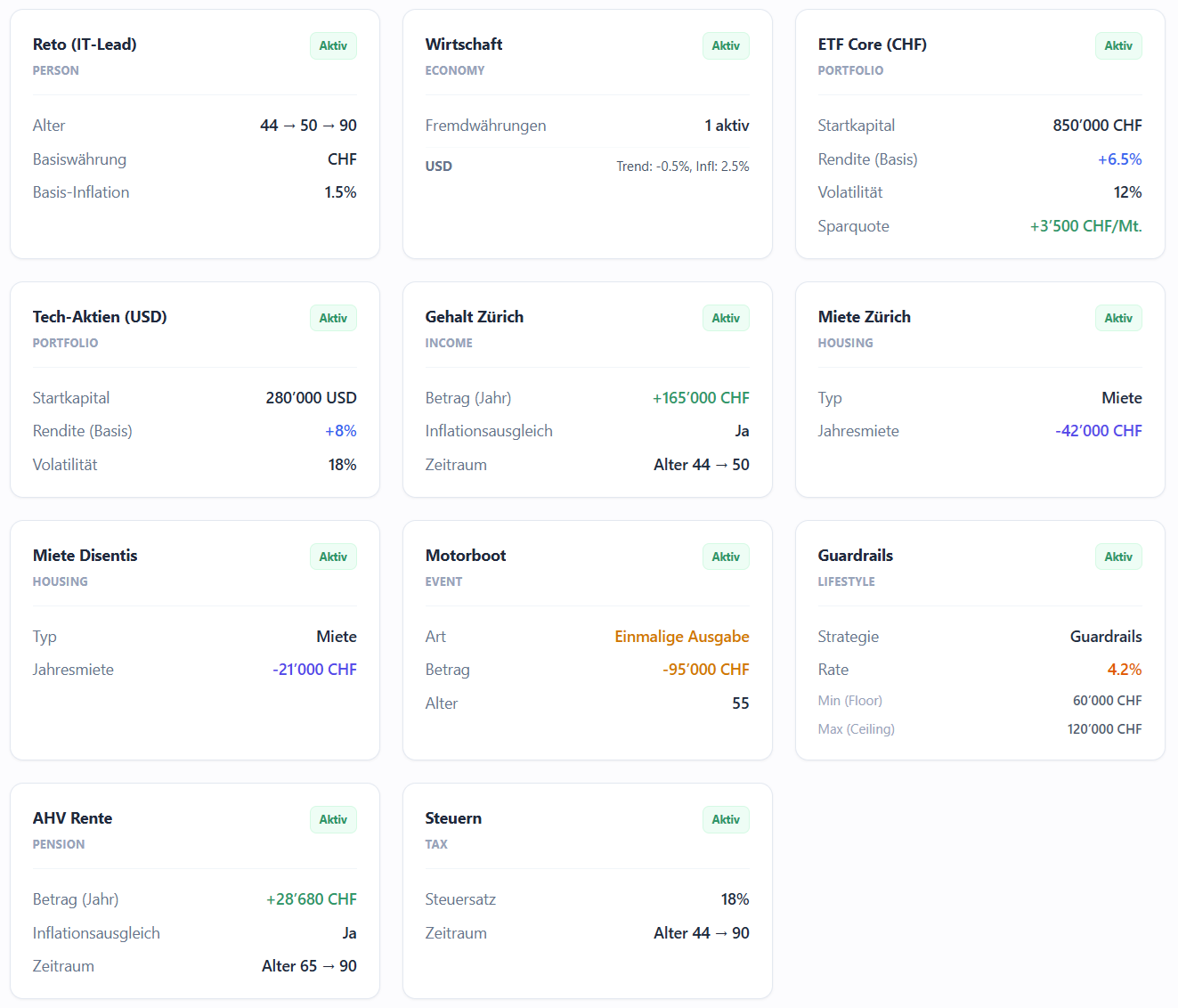

Reto ist 44 Jahre alt, arbeitet als IT-Projektleiter in Zürich und verdient gutes Geld. Sein Plan ist ehrgeizig: Mit 50 soll Schluss sein. Er hat bereits ein solides Portfolio (CHF und etwas USD-Tech-Aktien) aufgebaut. Er liebt den Zürisee und will sich mit 55 zur Feier der Frühpensionierung ein Motorboot (ca. 95'000 CHF) kaufen. Im Alter (ab 65) zieht es ihn zurück in seine alte Heimat nach Graubünden, genau gesagt nach Disentis, wo die Mieten deutlich entspannter sind.

Retos Parameter im Überblick:

- Zielalter FIRE: 50 Jahre (Lebenserwartung: 90)

- Startkapital: 1.13 Mio CHF (aufgeteilt in Welt-ETF und USD-Aktien)

- Sparquote bis 50: 3'500 CHF / Monat

- Lebenshaltung Zürich (bis 64): ca. 42'000 CHF/Jahr (Wohnen)

- Lebenshaltung Disentis (ab 65): ca. 21'000 CHF/Jahr (Wohnen)

- Sondereffekt: 95'000 CHF Ausgabe im Alter 55 (Boot)

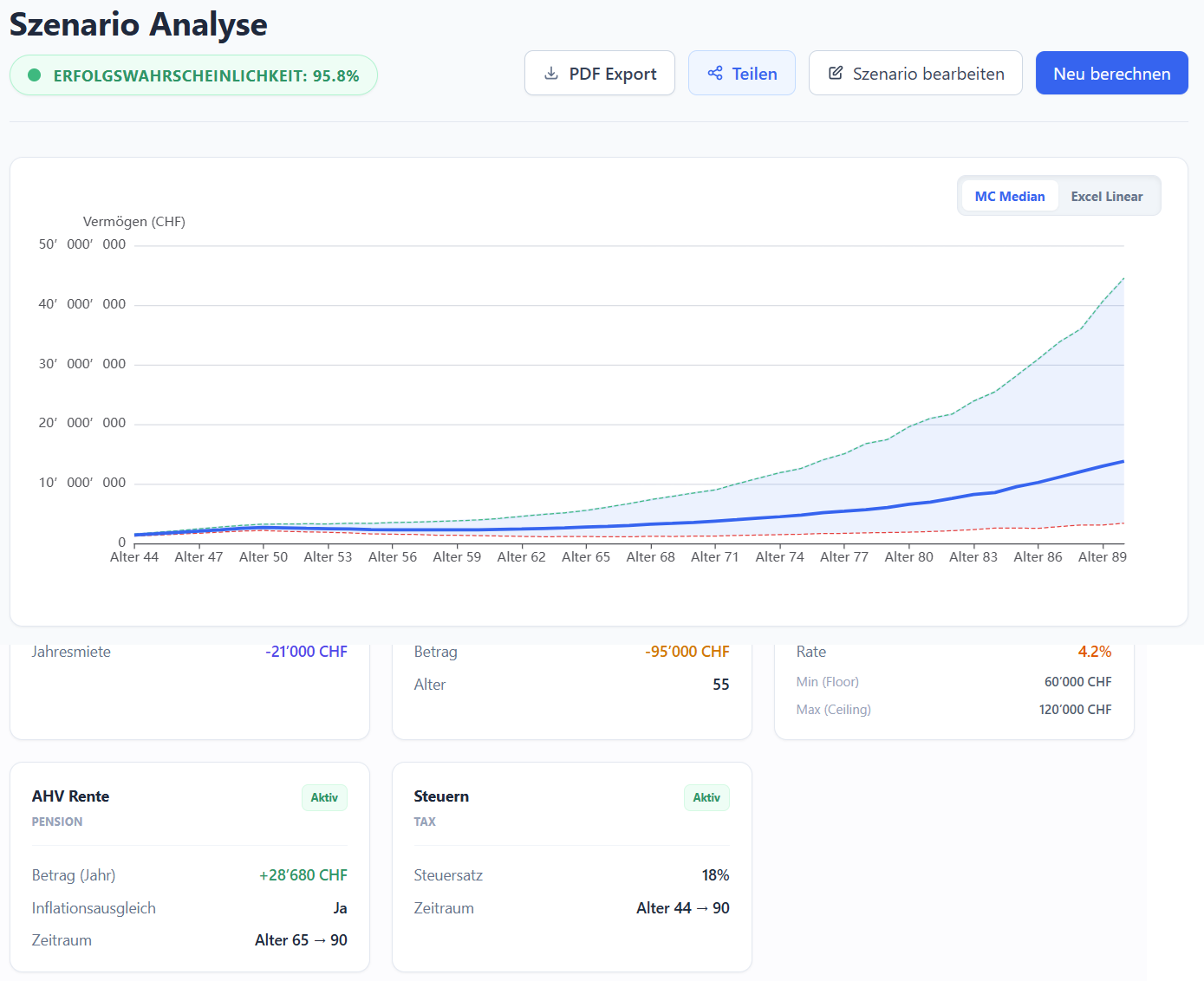

Das GlidePath Setup: Keine fixe 4%-Regel

Würden wir stur die klassische Trinity-Studie (4%-Regel) anwenden, wäre Reto bei einem Börsencrash kurz nach der Pensionierung stark gefährdet (Sequence of Returns Risk). Stattdessen nutzen wir im Editor den Lifestyle-Block mit "Guardrails".

Das bedeutet: Seine jährliche Entnahme passt sich den Märkten an. Läuft die Börse gut, darf er mehr ausgeben. Crasht die Börse, reduziert er seinen Konsum automatisch, fällt aber durch die Leitplanke (Minimum-Entnahme) nie unter sein Existenzminimum.

Der Stresstest: Was sagt die Monte-Carlo-Simulation?

Excel würde Reto hier einfach eine lineare 6.5% Rendite vorrechnen. GlidePath rechnet 1.000 parallele Universen.

Im Chart sehen wir sofort: Im wahrscheinlichsten Fall (Median) reicht sein Geld völlig aus. Das Portfolio wächst trotz des Bootskaufs mit 55 und der Frühpensionierung weiter an, weil ab 65 die günstigeren Mieten in Disentis und die AHV-Zahlungen die Entnahme massiv entlasten.

Aber der Stresstest (P10) zeigt die Gefahr: Wenn Reto mit 50 in Rente geht und wir exakt dann einen mehrjährigen Bärenmarkt erleben, fällt sein Vermögen drastisch ab. Nur dank seiner Guardrails-Strategie und dem Wegzug aus Zürich mit 65 kann er die Kurve noch kriegen, ohne komplett bankrottzugehen.