Die Illusion der simplen Wahl

Stell dir vor, du gehst mit 65 in Rente und in deiner Pensionskasse liegen exakt 1'000'000 CHF. Die Kasse bietet dir einen Umwandlungssatz von 5.0%. Du stehst vor der Wahl: 50'000 CHF lebenslange Rente pro Jahr oder die Million bar auf die Hand?

A Die Rente

- Lebenslange Garantie

- Zu 100% als Einkommen versteuert

- Kein Inflationsausgleich (Kaufkraftverlust)

B Das Kapital

- Maximale Flexibilität & Vererbbarkeit

- Einmalige Kapitalbezugssteuer

- Anlagerisiko (Crashgefahr in den ersten Jahren)

Warum man diesen Entscheid nicht auf dem Papier treffen kann

Ein Bankberater zeigt dir oft eine schöne, gerade Linie für das Kapital-Szenario. Das Problem? Er rechnet mit Durchschnittswerten (z.B. 4% pro Jahr). Wenn die Börse aber genau in dem Jahr crasht, in dem du in Rente gehst (das sogenannte Sequence of Returns Risk), sieht deine Realität völlig anders aus. Bei der Rente hingegen fressen die Steuern und die Inflation über 20 Jahre hinweg leise deine Kaufkraft auf.

Der GlidePath Ansatz: Duplizieren & Vergleichen

Um diese hochkomplexe Frage zu klären, baut GlidePath nicht ein Modell, sondern zwei.

In unserer App erstellst du dein Basis-Szenario ("100% Rente"). Danach klickst du auf Duplizieren, wandelst den Renten-Block in einen Portfolio-Block und einen Steuer-Event-Block um ("100% Kapital"). Jetzt jagt die Engine beide Szenarien durch jeweils 1'000 Monte-Carlo-Universen.

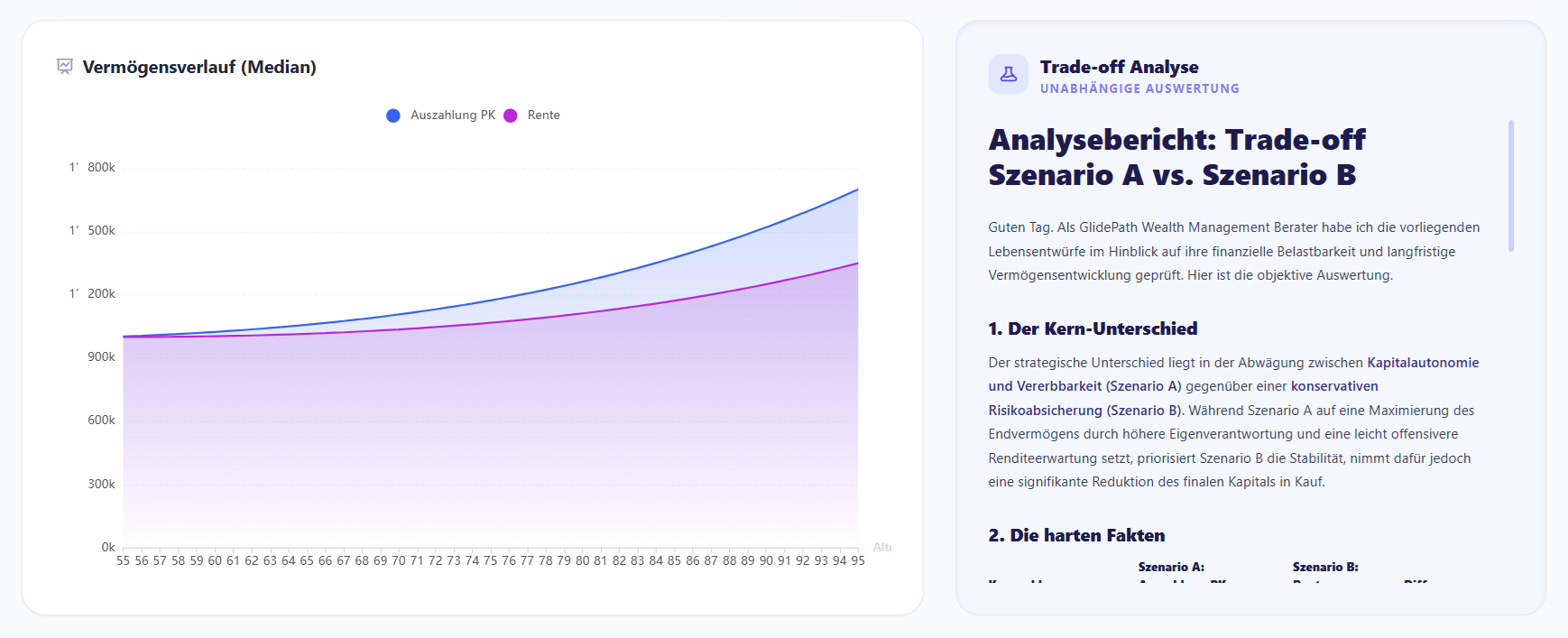

Der KI-Analyst übernimmt den Trade-Off

Der Vergleich von Steuersummen, Restvermögen und Erfolgsraten (Success Rate) ist schwer greifbar. Deshalb liest unser KI-Analyst die Rohdaten beider Simulationen aus und fasst die Trade-Offs präzise für dich zusammen.

Dein Kompass für die Beratung

GlidePath nimmt dir die endgültige Entscheidung nicht ab – das kann keine Software der Welt. Aber: Wenn du mit zwei fertig simulierten, stresstesten Szenarien inkl. KI-Report zu deinem Treuhänder oder Bankberater gehst, begegnest du ihm auf Augenhöhe. Du kennst deine P10-Risiken. Du weisst, wo die Schmerzgrenze deines Kapitals liegt.